科技创新与产业创新的融合是转变发展方式的根本出路

——关于技术创新下成本趋零的设想

全文见《中国科技日报》2011年9月23日

“十二五”规划指导《建议》明确指出,要把科技进步和创新作为加快转变经济发展方式的重要支撑。在发展实践中,进一步落实《建议》的思想,更需要打破传统的应用技术研究方式,将科技创新与产业创新全面融合为一体。

从GDP、出口、制造业、外汇储备等诸多总量指标看,中国在全球的排名虽然高居榜首,但是,经济发展的综合竞争力却依然落后所有发达国家。

总量优势与质量劣势并存是大多数发展中国不可回避的发展过程,特别是人口和国土大国,经济的发展需要依赖综合资源的全面平衡和协调。因此,突破质量瓶颈的最重要手段,就是依靠总量优势实现本国科学技术的跨越式发展,这既是发展方式升级的基础,也是又大国演进为强国的保障。

科技进步和创新不是一个笼统泛泛的问题,它的多面性、多样性在经济活动中的表现是截然不同的。我国30多年来一直把科技进步和创新放在各种文件和规划蓝本中,但实施的并非令人满意。

现在谈转变发展方式,强调提科技进步和创新,就需要我们从技术发展规律和创新条件上为政策的制定与实施找到有效的办法与路径。要客观地把握科技进步与经济增长的内在关系,准确地判断创新的基础和条件,在转变发展方式中,确定科技进步与创新的主导与主体.

科技进步与经济增长的机理究竟是什么?上世纪中国社科院技术与数量经济研究所专门研究了这个问题,形成了在当时具有主导性的理论。但是,当时研究问题的前提还是计划经济,商品经济的概念还没有确立,所以,科技进步对经济发展的贡献主要体现在计量模型上,即:为各部门建立一套数学模型,计算国民经济发展的科技进步率。当时全国的平均数很低,拥有八大院校、五路科技大军的北京,科技贡献率也仅仅30%多,而且这样的研究与计算结果也仅仅是用在政府年终工作报告上,对经济发展没有实际意义。由此,传统的科技进步理论今天显然失效,特别是美国人1990年提出全球经济一体化和信息高速公路两大战略后,科技进步对经济增长的机理发生了翻天覆地的变化,硅谷的技术经济价值模式,微软对所有产业的高渗透体系,苹果的以融合服务拉动的新技术盈利模式,均改变了传统的技术经济思想。那么,对于中国,我们在提出“把科技进步和创新作为加快转变经济发展方式的重要支撑”这一“十二五”规划中转变发展方式的核心内容时,我们所要采取的科技进步的新的基点又是什么呢?

作为一种解放思想和思维创新,我们需要深入研究当今“收入、成本和利润”三者在高技术时代内生要素的变化。这种分析有许多可信服的案例,其中很多在中国也已经落地生根。

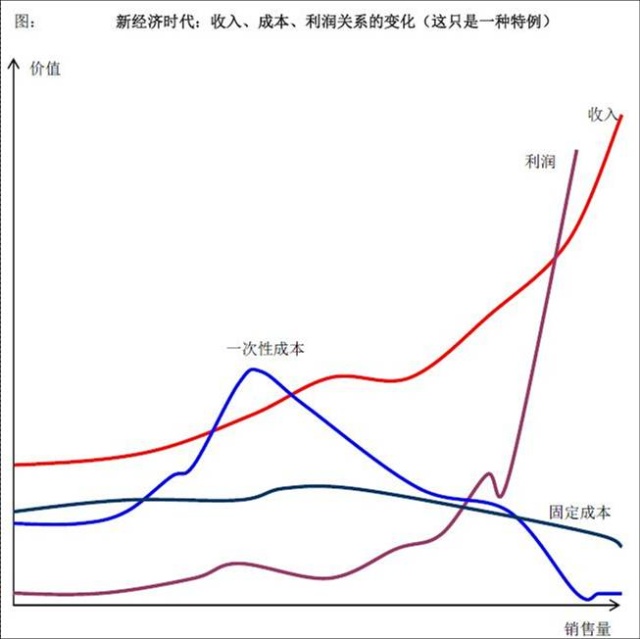

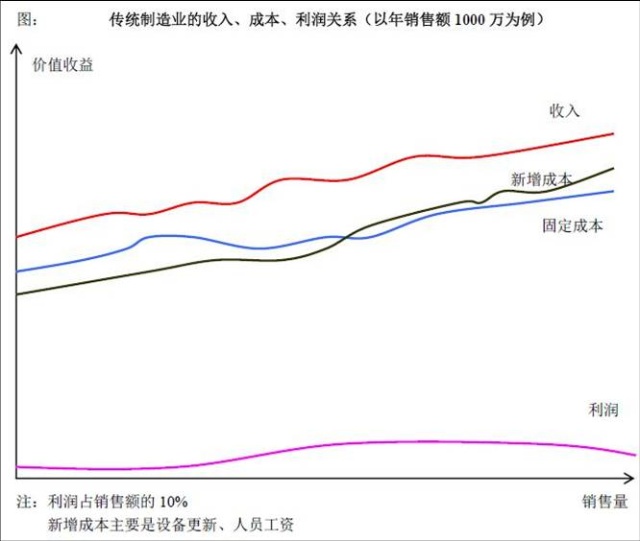

成本过去都是被描述为物化成本和人力成本,但这显然解释不了现代高技术公司成本趋“零”的现象,因此,在技术经济时代,成本实际由传统成本+技术性一次性成本+技术续增成本构成,这就改变了传统的成本分析方式。同样,在产业融合背景下,企业的收入除了直接收入外,更多的来自于融合收入、外延收入(苹果是最好的例子)衍生收入,而且来自于主产品收入的外延和融合收入在收入中的比重越来越大,以至企业的利润结构也发生巨大变化,反映在随着销售额和市场占有率的提高,企业的成本在短期快速冲高(恐怖性的上升)后,一次性成本会逐步趋“零”,续延性成本也会占比趋“零”,固定成本因生产率的提高进入平稳的边际点,于是,科技进步将完全可能使企业的利润占到收入的90%以上,甚至按传统计算方式,可以形象地说:利润超过收入。

但这一切实现的前提是市场化和公平竞争,减少国家干预和财政资金干预。

最近有许多人希望我解释“成本趋零”问题。我想,在回答这个问题之前需要说明的是,在技术创新和高科技主导未来产业的时代,成本将逐步变成一个相对性的经济指标。我们可以对利润无限接近收入作出如下假设和相应的推论:

第一,这是一种技术高度进步和技术外延发展的特别案例。

第二,收入一般都习惯性地被定义为总收入,而实际上,收入可以定义为直接收入、间接收入、延伸收入和衍生收入。其中,延伸收入和衍生收入在财务上是没有专门考核的。

第三,成本大致分为固定成本(材料费、人工、能耗、一般技术、折旧、设备更新)和一次性成本(比如一次性的特大创新技术、颠覆式技术的投入和研发),固定成本是体现在每一件产品上的,而一次性成本是分摊到每一件产品的,固定成本的多少与产品数量成正比,而一次性成本与产品数量成反比,固定成本会因价格、生产率的提高,反映在单间产品成本的下降,而一次性成本则因产品出货量的快速增加,成比例地在每一件产品中快速下降。

第四,利润是一个多形态收益,同样分为直接利润、间接利润、延伸利润、衍生利润、产品使用性利润、关联服务性利润。各种利润在不同的技术垄断和商业模式下,占利润的比例是不同且会变化的。目前,产品性利润形成正在被服务性利润形成所替代,服务创造利润正在颠覆传统的商业模式。

第五,当一种产品的直接利润具有较高水平时,比如苹果手机目前的直接利润接近40-50%时,其间接利润(比如加盟费用)也会上升,同时,它会带来大量的延伸利润(服务功能),最终,苹果与加盟者及电信公司要分享服务收益(服务利润分成),而这部分利润的投入早已在苹果产品高技术投入期以一次性投入完成。我这里不是在讲苹果,是在讲未来高技术产业的发展趋势。

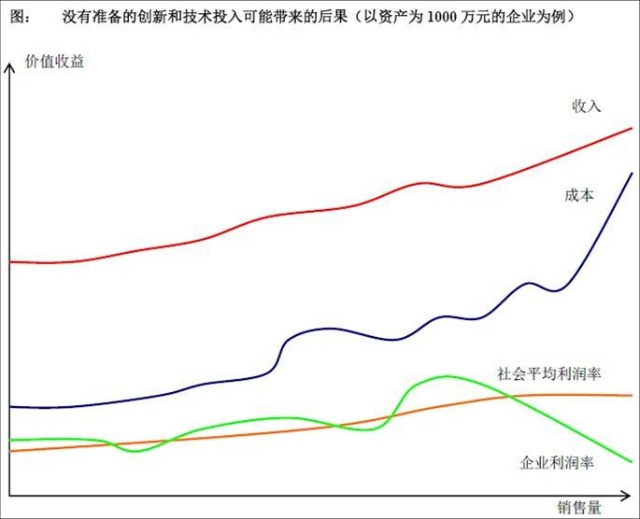

由此,我们发现后端服务的利润在很大程度上是无成成本的,而一但延伸利润和衍生服务利润大于一次性成本,再加上市场垄断性的加盟费用,就使产品的固定成本比例降到很低,各类利润要素的形成市场达到足够大时,将会抵消一次性成本和固定成本,使利润无限接近于收入。这就是科技进步和科技垄断的效能。世界上目前还没有一家公司能做到这一点,但能实现这种目标的公司很快会出现。我的这些推理或许有漏洞,但我的目的是想让中国企业知道,不发展科技,不发展领先科技,我们就会被发达国家和发达企业挤到死潭之中。上述描述仅是一种探讨,并非什么成熟的理论。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}